La calculadora de ISR te ayudará a saber cual es el impuesto a cargo de acuerdo a tu ingreso. Pero primero vamos a conocer un poco sobre que es el ISR y a quien le aplicaría la calculadora de ISR.

Que es el Impuesto Sobre la Renta (ISR)

Es una contribución que grava los ingresos de las personas físicas o morales residentes en el país, así como de las personas residentes en el extranjero por los ingresos atribuibles a sus establecimientos permanentes ubicados en territorio nacional o aquellos que proceden de fuente de riqueza ubicada en el país.

CALCULADORA DE ISR MENSUAL

Descarga la calculadora de ISR Mensual en excel.

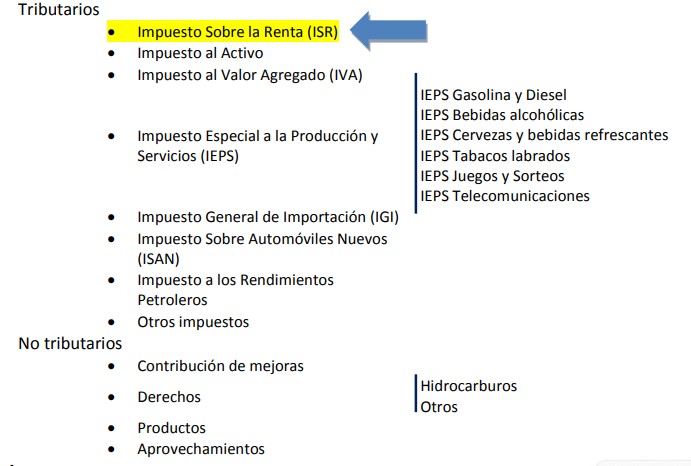

Clasificacion de contribuciones

El Artículo 1 de la LEY DEL IMPUESTO SOBRE LA RENTA establece lo siguiente:

“Las personas físicas y las morales están obligadas al pago del impuesto sobre la renta en los siguientes casos:

I. Las residentes en México, respecto de todos sus ingresos, cualquiera que sea la ubicación de la fuente de riqueza de donde procedan.

II. Los residentes en el extranjero que tengan un establecimiento permanente en el país, respecto de los ingresos atribuibles a dicho establecimiento permanente.

III. Los residentes en el extranjero, respecto de los ingresos procedentes de fuentes de riqueza situadas en territorio nacional, cuando no tengan un establecimiento permanente en el país, o cuando teniéndolo, dichos ingresos no sean atribuibles a éste.”

¿Quienes son personas morales?

El Art. 25 Código Civil estable que son personas morales:

I. La nación, los estados y los municipios

II. Las demás corporaciones de carácter público reconocidas por la ley.

III. las sociedades civiles o mercantiles.

IV. Los sindicatos, las asociaciones profesionales y las demás a que se refiere la fracción XVI de la constitución federal.

V. Las sociedades cooperativas y mutualistas.

VI. Las asociaciones distintas de las enumeradas que se propongan fines políticos, científicos, artísticos, de recreo o de cualquier otro fin licito, siempre que no fueren desconocidas por la ley.

Procedimientos para determinar los ingresos acumulables en personas morales del régimen general según la LISR

Las personas morales del régimen general deben acumular la totalidad de los ingresos obtenidos en el ejercicio, ya sea en efectivo, bienes, servicios, créditos u otros tipos, incluyendo aquellos provenientes de sus establecimientos en el extranjero, como lo estipula el artículo 16 de la Ley del Impuesto sobre la Renta (LISR).

No se considerarán ingresos aquellos obtenidos por aumento de capital, pérdida de sus accionistas, primas obtenidas por la colocación de acciones de la sociedad o aquellos derivados del método de participación para valuar acciones, así como los ingresos por dividendos o utilidades percibidos de otras personas morales residentes en México, entre otras excepciones contempladas en el artículo 16 de la mencionada ley.

La acumulación de ingresos se realizará según los siguientes supuestos, el primero que ocurra (Artículo 17, fracción I, LISR):

- Expedición del comprobante fiscal que ampare el precio o la contraprestación pactada.

- Envío o entrega material del bien o prestación del servicio.

- Cobro total o parcial del precio o la contraprestación pactada, incluso si es por anticipos.

En el caso del otorgamiento del uso o goce temporal de bienes, se considerará obtenido el ingreso cuando se cobre total o parcialmente las contraprestaciones, o cuando estas sean exigibles a favor del otorgante, o se expida el comprobante fiscal que ampare el precio o la contraprestación pactada, lo que ocurra primero (Artículo 17, fracción II, LISR).

En ingresos provenientes de contratos de arrendamiento financiero, los contribuyentes pueden optar por considerar como ingreso obtenido en el ejercicio el total del precio pactado o la parte del precio exigible durante el mismo (Artículo 17, fracción III, LISR).

En el caso de ingresos derivados de deudas no cubiertas por el contribuyente, se considerarán acumulables en el mes en que venza el plazo de prescripción o el plazo a que se refiere el párrafo segundo de la fracción XV del artículo 27 de la LISR (Artículo 17, fracción IV, LISR).

Para los ingresos provenientes de contratos de obra inmueble, se considerarán acumulables en la fecha en que las estimaciones por obra ejecutada sean autorizadas o aprobadas para su cobro, siempre que el pago de dichas estimaciones ocurra dentro de los tres meses siguientes a su autorización o aprobación; en caso contrario, los ingresos se acumularán hasta que sean efectivamente pagados.

Es fundamental realizar un cálculo preciso de los ingresos acumulables para determinar el impuesto a pagar. Por tanto, es necesario considerar todos los aspectos mencionados y acumular correctamente los montos en el momento indicado.

Ingresos Gravados para las personas físicas.

De acuerdo con la ley del Impuesto Sobre la Renta, las personas físicas tienen ingresos gravados y exentos, y saber identificarlos es importante porque de ello depende pagar lo justo.

Declarar no siempre significa tener que pagar impuestos. De hecho, la omisión de los mismos si puede tener repercusiones en el futuro que pueden dar lugar a tener que pagar impuestos.

Ingresos gravados para efectos del ISR

De conformidad con el artículo 110 de la LISR, están gravados por el ISR, los ingresos por salarios y demás prestaciones que deriven de una relación laboral, incluyendo la PTU y las prestaciones percibidas como consecuencia de la terminación de la relación laboral.

También se dará el tratamiento de salarios, entre otros, a los siguientes ingresos:

Remuneraciones y demás prestaciones obtenidas por funcionarios y trabajadores de la Federación, de las Entidades Federativas y de los Municipios.

Rendimientos y anticipos que obtengan los miembros de las sociedades cooperativas de producción, de sociedades y asociaciones civiles.

Honorarios a los administradores, consejeros, comisarios y gerentes generales.

Honorarios percibidos preponderantemente de un prestatario.

Actividades empresariales asimiladas a salarios.

Es importante señalar que para efectos de la LISR, se considera que estos ingresos los obtiene en su totalidad quien realiza el trabajo.

Asimismo, los ingresos se declararán y se calculará el impuesto correspondiente hasta el año de calendario en el que sean cobrados.

Ingresos exentos para efectos del ISR

El artículo 109 de la LISR establece que no se pagará el impuesto por la obtención de diversas prestaciones salariales y de previsión social, como son entre otras, las siguientes:

Tiempo extraordinario y pagos por días de descanso trabajados.

Indemnización por riesgos o enfermedad.

Jubilaciones, pensiones, haberes de retiro y pensiones vitalicias.

Reembolso de gastos médicos y otros.

Diversas prestaciones de previsión social:

Fondos de ahorro.

Primas de antigüedad.

Indemnizaciones.

Gratificaciones.

Primas vacacionales y dominicales.

Viáticos, etcétera.

Listado de ingresos gravados y exentos.

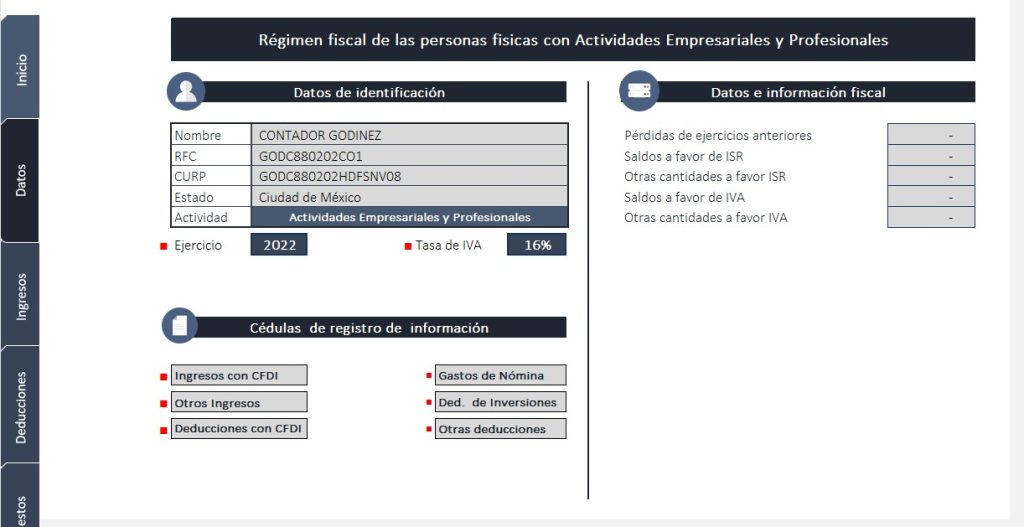

Descarga la calculadora de ISR para Personas Físicas con Actividad Empresarial y Profesional 2023.

Descarga la calculadora de ISR para Personas Morales Régimes General 2023.

Descarga la calculadora de ISR para RESICO 2023.

Descarga la calculadora de ISR para plataformas digitales 2023.